מפולת בנאסד"ק? לא משהו שעצר את חברות הטכנולוגיה הפרטיות בישראל

החזקים התחזקו, החלשים נחלשו: צניחת מניות הטכנולוגיה בחציון הראשון של 2022 אמנם דיכאה את תיאבון הסיכון של המשקיעים, אולם שווי חברות הטכנולוגיה בשלבי הגיוס המתקדמים המשיך לעלות

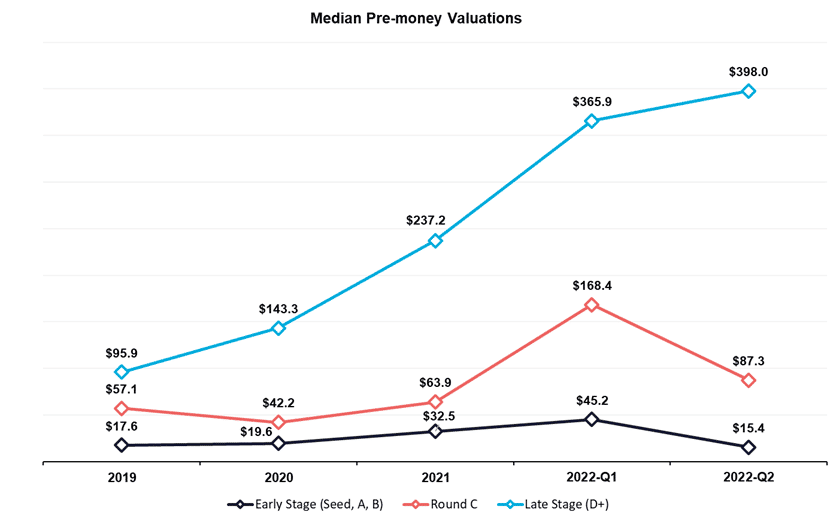

המהפכה הטכנולוגית, שהחלה עוד לפני התפשטות נגיף הקורונה וקיבלה רוח גבית אדירה מאז, הזניקה את שווי חברות הטכנולוגיה עד שבחלק מהמקרים השווי היה מנופח. בסוף השנה החולפת הערכנו כי שווי חברות הטכנולוגיה עלה לרמה שכבר מקשה על השגת תשואה הולמת, אולם ממצאי מחקר שנערך בחברת S Cube, המתמחה בהערכת שווי חברות היי-טק, אודות גיוסי הון על ידי חברות טכנולוגיה ישראליות וחברות בעלות זיקה לישראל, הדהימו אפילו את האופטימיסטיים שבינינו. הממצאים מצביעים על כך שבזמן שמדד הנאסד"ק איבד כ-30% מערכו, המשקיעים אמנם הקטינו את זרם ההשקעות לסקטור, בעיקר ברבעון השני של השנה, אולם חזרו "להתבצר" בהשקעה בחברות הטכנולוגיה בשלבי הגיוס המתקדמים (סבבי D+), אשר שוויין המשיך לעלות.

בסבבי גיוס C, הממצאים הראו כי אמנם ברבעון השני של השנה נרשמה ירידה משמעותית בשווי החציוני שהוענק לחברות ביחס לרבעון הראשון, אולם ביחס לשווי החציוני שהוענק לחברות בסבבי הגיוס אשתקד, עדיין מדובר בעלייה של כ-35%. החברות בשלבי הגיוס הראשוניים (סבבי Seed, A ו-B) הציגו אף הן נתונים חזקים ברבעון הראשון, אולם ברבעון השני התמונה עבורן כבר שונה לחלוטין.

המסכים האדומים החזירו את המשקיעים לבחירה סלקטיבית של חברות בשלות

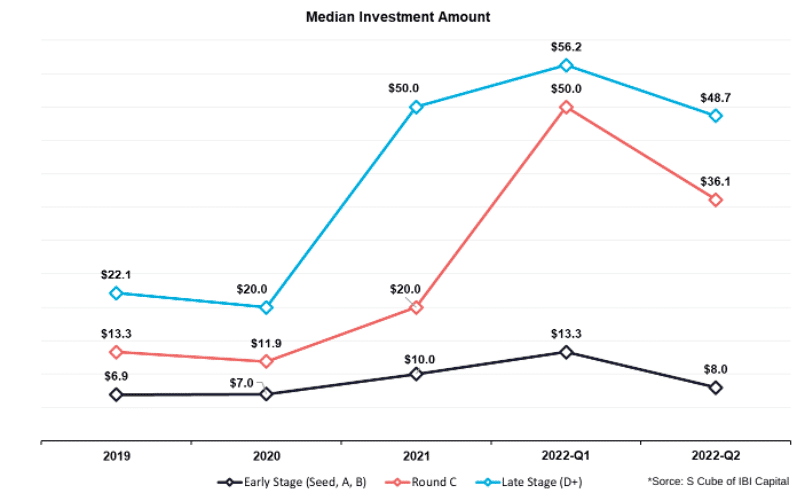

על רקע הירידות בשווקים ובדומה להתנהלותם בתחילת משבר הקורונה, המשקיעים הקטינו את רמת הסיכון בחציון הראשון של 2022 והעדיפו השקעה בחברות בשלבי הגיוס המתקדמים (סבבי D+), כאשר היקף ההשקעה החציונית בהן אמנם ירד ב-13% ברבעון השני של השנה ביחס לרבעון הראשון, אולם השווי שהוענק לחברות במסגרת סבבי הגיוס המשיך לעלות. בחינת נתוני סבבי הגיוס של חברות הטכנולוגיה הפרטיות מכלל שלבי הבשלות העלתה כי בחציון הראשון של השנה חברות הטכנולוגיה הפרטיות הצליחו לשמור על מגמת הגידול ב-Pre-Money Valuations, אולם בשיחות פנימיות שערכנו עם לקוחות, מרבית מנהלי הכספים העריכו שאילו היו מתחילים את סבב הגיוס כיום, השווי היה נמוך מהותית.

עם זאת, כאשר מפרידים בין נתוני שני הרבעונים הראשונים של השנה, ממצאי המחקר מרמזים כי ברבעון הראשון של השנה סבבי הגיוס עדיין נהנו מהרוח הגבית של תקופת הגאות בסקטור שהסתיימה לקראת סוף שנת 2021 והציגו גידול בשוויים באופן גורף ביחס לאשתקד, אולם ברבעון השני ניתן לראות העדפה ברורה של המשקיעים לחברות בשלבי הגיוס המתקדמים (סבבי D+) אשר המשיכו להגדיל את השוויים בשיעור קל יחסית של 6% למרות ירידת המכפילים בשווקים הציבוריים, לעומת ירידה של כ-66% בשווי החציוני שהוענק לחברות בשלבי הגיוס הראשוניים (סבבי Seed, A ו-B) וירידה של 48% בשווי החציוני שהוענק לחברות בסבבי C.

צריך לזכור כי סבבי ההשקעה בשוק הפרטי הינם סופו של הליך מורכב, הכולל בין היתר בדיקת נאותות, תהליך אשר עשוי לארוך מספר חודשים. כלומר, ככל הנראה, הנתונים החזקים שהציגו חברות הטכנולוגיה הפרטיות בסבבי הגיוס ברבעון הראשון של השנה הינם המשך ישיר של הראלי הרב שנתי בסקטור, אשר כאמור עצר לקראת סוף שנת 2021 בשווקים הציבוריים.

גורם מרכזי לצמצומים ברבעון השני – המשקיעים הקטינו חשיפה לחברות הקטנות

נזכיר, כי לנוכח הזינוק בשווי החברות בסקטור בשנה החולפת, המשקיעים אשר בתחילת משבר הקורונה העדיפו השקעה בחברות בשלבי הגיוס המתקדמים (סבבי D+), הגדילו בשנת 2021 את רמת הסיכון וחיפשו גם אחר ה"דבר הבא", תוך הגברת נוכחות גם בסבבי גיוס C, וביתר שאת בסבבי גיוס B, תופעה שהעניקה לחברות הטכנולוגיה הפחות מבוססות את היכולת להתחרות על ה"טאלנטים" והקפיצה את שכר העובדים בסקטור במדרגה נוספת. מגמה זו כאמור נמשכה גם ברבעון הראשון של השנה, עם גידול של כ-12% בהיקף ההשקעה החציונית בסבבי D+, זינוק של 150% בהיקף ההשקעה החציונית בסבבי C, וגידול של כ-33% בהיקף ההשקעה החציונית שקיבלו החברות בשלבי הגיוס הראשוניים (סבבי Seed, A ו-B).

עם זאת, ברבעון השני של 2022, עם העמקת הירידות בשווקים הציבוריים, המשקיעים עברו ל-Safe mode ועל פי ממצאי המחקר הקטינו את היקף ההשקעה החציוני בסבבי C ב-28% ביחס לרבעון הקודם, במקביל לירידה של 40% בהשקעה החציונית בסבבים הראשוניים (סבבי Seed, A ו-B).

לאן ממשיכים מכאן?

במבט קדימה, המהפכה הטכנולוגית שהחלה עוד לפני התפשטות נגיף הקורונה לא צפויה לעצור בגלל כמה חודשים של ירידות בשווקים ואפילו לא בגלל מיתון, להיפך, הטכנולוגיה היא אחד מגלגלי ההצלה של הכלכלה העולמית בהקשר זה. על כן, מבחינת חברות הטכנולוגיה בשלבי הגיוס המתקדמים, להערכתנו חברות בעלות מודל עסקי שהוכיח את עצמו ימשיכו להגדיל שוויים בחציון השני של 2022. לעומת זאת, הקטנת זרם ההשקעות, ממנה סבלו החברות בשלבי הגיוס הראשוניים ברבעון השני של השנה, צפויה ליצור תחרות מוגברת על כספי המשקיעים.

כל הזכויות במידע במאמר זה הינן של אס-קיוב ייעוץ כלכלי בע"מ ("החברה") ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מידע ממאמר זה או חלקים ממנו ללא רשות החברה מראש ובכתב.